股票的配债 浙江新纳材料科技IPO:环保污点与信披瑕疵待解

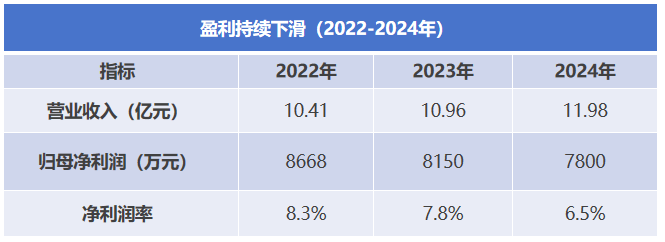

瞭望塔财经了解到,浙江新纳材料科技股份有限公司(以下简称“新纳科技”)近日在浙江证监局完成北交所上市辅导备案,正式开启其第二次IPO征程。这家曾于2024年6月从深交所撤回上市申请的老牌材料企业,如今选择改道北交所股票的配债,但财务指标下滑趋势未改,三年间净利润率从8.3%降至6.5%。

瞭望塔财经发现,新纳科技此次IPO之旅面临的环境保护、信息披露问题尚未完全解决。公司子公司2022年各季度排污超标记录赫然在目,募投项目环评批复尚未取得,这些遗留问题或将成为其上市路上的关键考验。

1、横店系再出征,老牌材料企业转身

瞭望塔财经通过招股书了解到,新纳科技并非资本市场新面孔。这家成立于1994年的企业,已在无机非金属材料领域深耕30余年。公司核心业务围绕着两大产品线展开:二氧化硅和电子陶瓷。

2024年8月,公司管理层迎来重要变动。58岁的何军义接任董事长职务,其职业履历颇具看点。这位新任掌门人早年曾任职兰溪市二轻局生产科科长,1992年加入横店体系后,在横店东磁工作长达20余年,历任生产管理、事业部总经理、副总经理等职;2020年5月,他转战新纳科技担任总经理,四年后执掌公司大权。

2、IPO曲折路,从深市主板到北交所

新纳科技的资本之路可谓一波三折。2022年6月,公司首次向深交所主板递交IPO申请,经历两轮问询后,却在2024年6月14日与保荐机构中信证券共同撤回上市申请。

根据北交所上市规则,新纳科技目前仍处新三板基础层,必须首先进入创新层才能提交招股书。公司坦承存在因未能进入创新层而导致发行失败的风险,这是其北交所征程的第一道关卡。

3、财务数据透视,盈利能力持续承压

新纳科技近年财务表现呈现“增收不增利”的明显趋势。

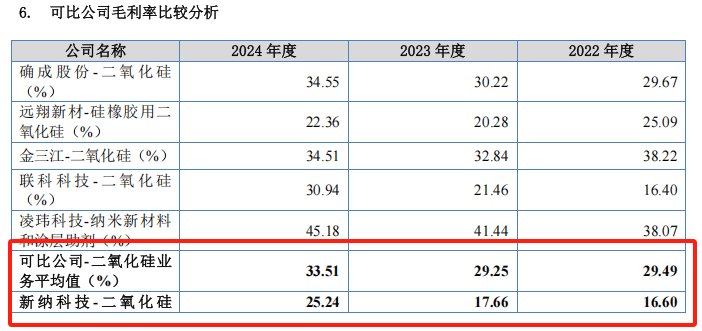

二氧化硅业务毛利率长期低于行业均值10个百分点以上,2022-2024年上半年分别为16.6%、17.7%和25%,而行业均值达29.5%、29.3%和33.5%。

新纳科技及关联方存在的环境违规问题成为其IPO进程中的明显隐患。2022年,子公司全年各季度排污超标:

持股96.12%的福建正盛无机材料公司(现改名为:福建新纳正盛新材料股份有限公司)多次出现二氧化碳、烟尘超标;

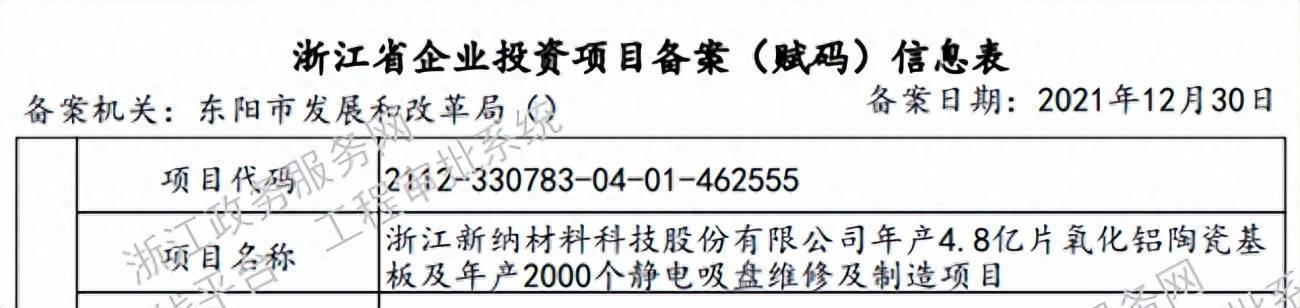

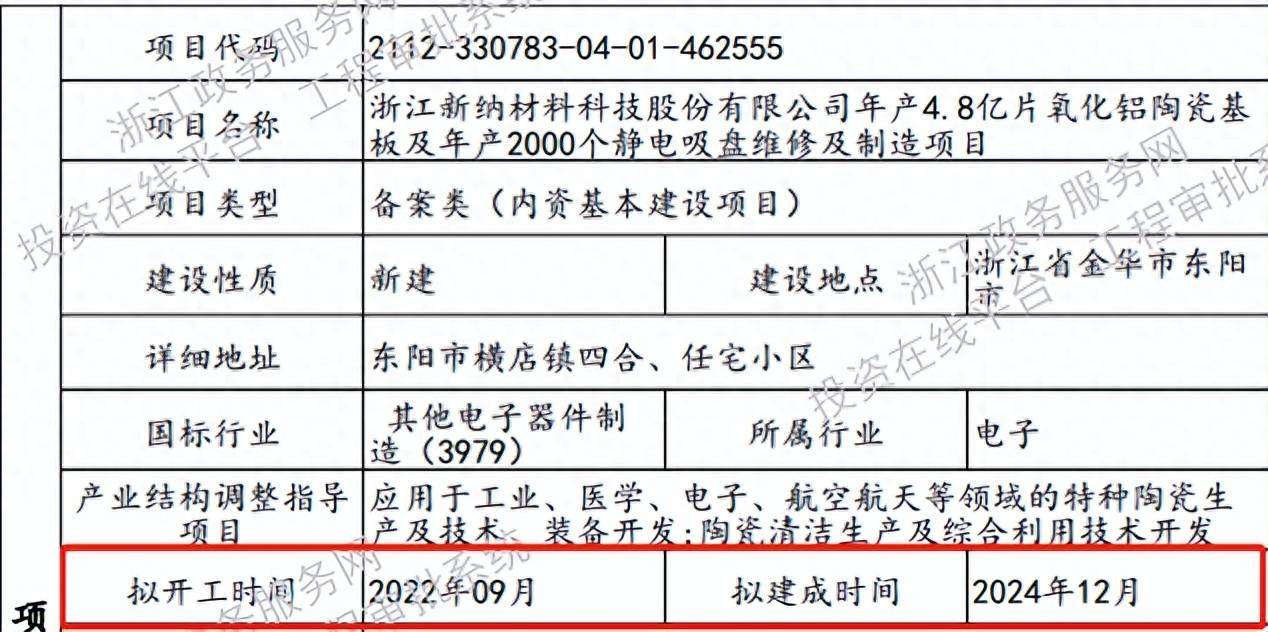

募投项目备案文件金额为47361.16万元,与环评文件在投资额47223.16万元出现差异;

更值得关注的是关联交易信息披露矛盾。2021年公司披露向关联方横店东磁采购资产7.50万元,但横店东磁年报未显示任何关联方资产转让;同时新纳科技披露对横店东磁应付款0.69万元,而横店东磁年报显示应收款仅0.54万元。

5、战略摇摆不定,北交所前景几何

新纳科技的业务战略曾出现明显摇摆。公司历史上经历了多次业务扩张与收缩:通过收购将业务从二氧化硅拓展至橡胶材料、纤维增强复合材料、玄武岩纤维等领域,却在2018

除此之外,建设周期中,备案文件显示拟开工时间到拟建成时间的施工期为28个月,但在环评文件中项目施工期为25个月,存在差异;

新纳科技的业务战略曾出现明显摇摆。公司历史上经历了多次业务扩张与收缩:通过收购将业务从二氧化硅拓展至橡胶材料、纤维增强复合材料、玄武岩纤维等领域,却在2018年后陆续剥离,最终回归二氧化硅和电子陶瓷两大主业。

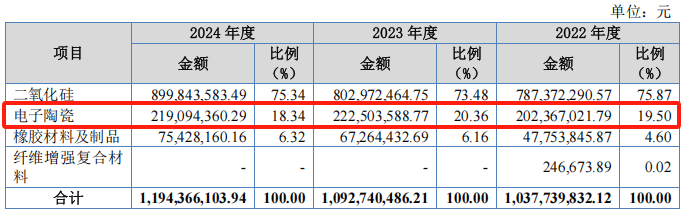

这种战略摇摆在前次IPO募投项目中表现得尤为突出。当时计划募资3.42亿元投入氧化铝陶瓷基板和静电吸盘项目,但电子陶瓷业务收入占比仅18.34%左右,引发市场对其“抓小放大”战略的质疑。

瞭望塔财经认为股票的配债,新任董事长何军义的横店系背景深厚,但其能否带领这家老牌材料企业走出盈利下滑困境,市场拭目以待。对于投资者而言,新纳科技的北交所征程,将是检验一家传统制造企业转型升级与合规治理能力的试金石。